Le Pacte Dutreil, encadré par l’article 787B du CGI et les articles 294 bis et ter de l’annexe II au CGI, consiste en une exonération de droits de mutation, à hauteur de 75%, lors de la transmission d’une entreprise.

Ce dispositif est particulièrement adapté à la transmission d’une entreprise famille, lorsque les enfants souhaitent poursuivre l’activité ; d’autant qu’il peut être couplé avec l’abattement de 100.000 € applicable pour les transmissions entre parents et enfants.

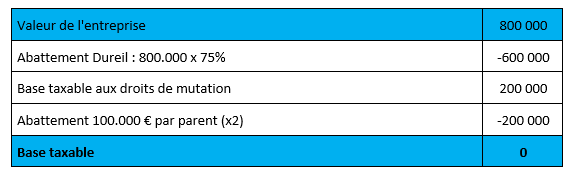

”Il est possible de faire la donation d’une entreprise, d’une valeur de 800.000 €, en franchise totale de droits de mutation

Exemple : donation d’une entreprise familiale, détenue par les 2 parents, à leur enfant. La valeur de l’entreprise est estimée à 800.000 € et les parents n’ont procédé à aucune autre donation au cours des 15 dernières années.

Afin de bénéficier de ce régime de faveur, un certain nombre de conditions sont à respecter :

- Nécessité de souscrire à un engagement collectif et individuel de conservation des titres ;

- L’exercice d’une fonction de direction doit être assumé par l’un des associés ayant souscrit l’engagement collectif ou par le donataire ou l’héritier ;

- Des obligations déclaratives sont à respecter, tant au moment de la transmission, qu’au terme de l’engagement collectif.